2021年6月8日

開示・教育支援事業部

教育支援事業部担当 兼 ディスクロージャー調査研究部

執行役員 部長

高橋 義明

1.はじめに

2021年4月7日、株式会社東京証券取引所は、コーポレートガバナンス・コードの改訂案を公表しました。この改訂において「サスティナビリティを巡る課題への取組み」も改訂事項として取り上げらており、そのなかで特にプライム市場上場会社は「TCFDまたはそれと同等の枠組みに基づく開示の質と量の充実を進めるべき」と補充原則に明記されました。そのため、以下TCFDに基づく気候関連財務情報の開示について概説します。

2.TCFDとは

TCFDとは、金融安定理事会(FSB。各国の金融関連省庁及び中央銀行から構成され国際金融に関する監督業務を行う機関)により、気候関連の情報開示及び金融機関の対応をどのように行うかを検討するため、マイケル・ブルームバーグ氏を委員長として設立された「気候関連財務情報開示タスクフォース(Task Force on Climate-related Financial Disclosures)」を指します。TCFDは2017年6月に最終報告書を公表し、企業等に対し、気候関連財務情報開示について提言を行いました。

この提言は4つのテーマ、即ち「ガバナンス」「戦略」「リスク管理」「指標と目標」について、それぞれ推奨される開示内容を示すとともに、併せてすべての組織を支援するためのガイダンス及び特定セクターのための補助ガイダンスも併せて策定しています。

また、我が国では2020年7月にTCFDコンソーシアムが、TCFD提言に沿った情報開示の解説等のため「気候関連財務情報開示に関するガイダンス2.0(TCFDガイダンス2.0)」を公表しています。

3.TCFDの提言と推奨される情報開示

TCFDの提言と推奨される情報開示は以下のようになります。

ガバナンス |

戦略 |

リスク管理 |

指標と目標 |

|

|---|---|---|---|---|

提言 |

気候関連のリスク及び機会に係る組織のガバナンスを開示 |

気候関連のリスク及び機会がもたらす組織のビジネス・戦略・財務計画への実際の及び潜在的な影響を、そのような情報が重要な場合は開示 |

気候関連リスクについて、組織がどのように識別・評価・管理しているかについて開示 |

気候関連のリスク及び機会を評価・管理する際に使用する指標と目標を、そのような情報が重要な場合は開示 |

推奨される開示内容 |

a) 気候関連のリスク及び機会についての、取締役会による監視体制を説明 |

a) 組織が識別した、短期・中期・長期の気候関連のリスク及び機会を説明 |

a) 組織が気候関連リスクを識別・評価するプロセスを説明 |

a) 組織が、自らの戦略とリスク管理プロセスに即して、気候関連のリスク及び機会を評価する際に用いる指標を開示 |

b) 気候関連のリスク及び機会を評価・管理する上での経営者の役割を説明 |

b) 気候関連のリスク及び機会が組織のビジネス・戦略・財務計画に及ぼす影響を説明 |

b) 組織が気候関連リスクを管理するプロセスを説明 |

b) Scope1, Scope2,及び当てはまる場合はScope3の温室効果ガス排出量と、その関連リスクについて開示 |

|

c) 2°C以下のシナリオを含む、さまざまな気候関連シナリオに基づく検討を踏まえて、組織の戦略のレジリエンスについて説明 |

c) 組織が気候関連リスクを識別・評価するプロセスが組織の総合的リスク管理にどのように統合されているか説明 |

c) 組織が気候関連リスク及び機会を管理するために用いる目標、及び目標に対する実績について説明 |

(出典) 「最終報告書 気候関連財務情報開示タスクフォースによる提言」より

(注) Scope1, Scope2, Scope3の温室効果ガス排出量について

サプライチェーン排出量(事業者の原料調達・製造・物流・販売・廃棄など一連の流れ全体における組織活動に伴って発生する温室効果ガスの排出量)の構成要素であり、Scope1は直接排出量、Scope2はエネルギー起源間接排出量、Scope3はその他間接排出量を指している。

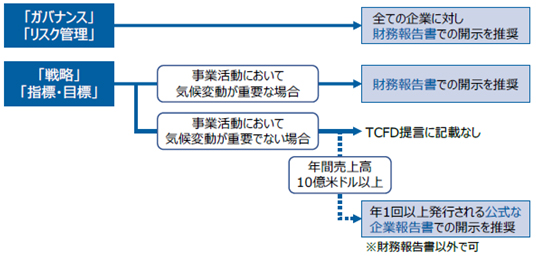

なお、4つのテーマのうち、「戦略」と「指標と目標」は、その情報が重要な場合は開示するとされており、全ての企業に開示を推奨しているものでないことに、留意する必要があると考えます。

(出典) TCFDガイダンス2.0より

4.TCFDガイダンス2.0

TCFDに基づくガイダンス2.0では、TCFD提言での推奨される開示内容毎に、全てのセクタ-に対するガイダンスを説明するとともに、事例も紹介しています。

業種別の開示推奨項目としては、以下の9業種について補足説明も行っています。

自動車、鉄鋼、化学、電機・電子、エネルギー、食品、銀行、生命保険、損害保険

5.おわりに

TCFDに基づく気候関連財務情報の開示の概要は以上の通りです。推奨される開示内容を見ると、特に「戦略」「指標と目標」については開示するにあたり慎重な検討を要する情報も含まれていると思います。ただし、TCFDガイダンス2.0では、「TCFD提言に沿った情報開示は、初めから完璧である必要はなく、まずは開示に取り組み、段階を踏んでブラッシュアップしていくことが重要」と述べられております。筆者としても、まずは開示に取り組んでみることが大切なのではないかと考えます。

以 上