経営戦略

新中期経営計画2027

前中期経営計画の振り返り

基本方針

株主総会招集通知の電子提供制度導入への対応

非印刷分野の一層の拡大と新たなビジネス領域への挑戦

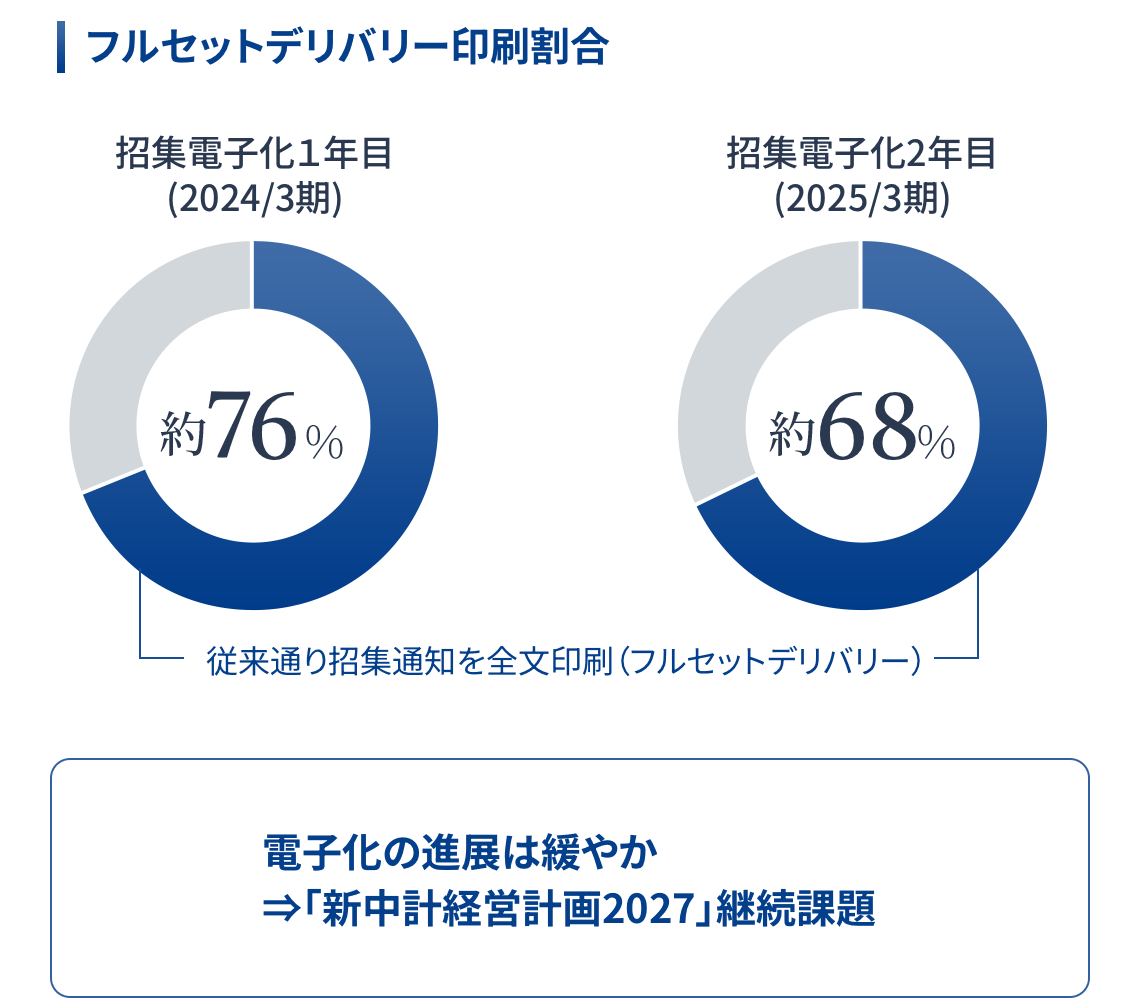

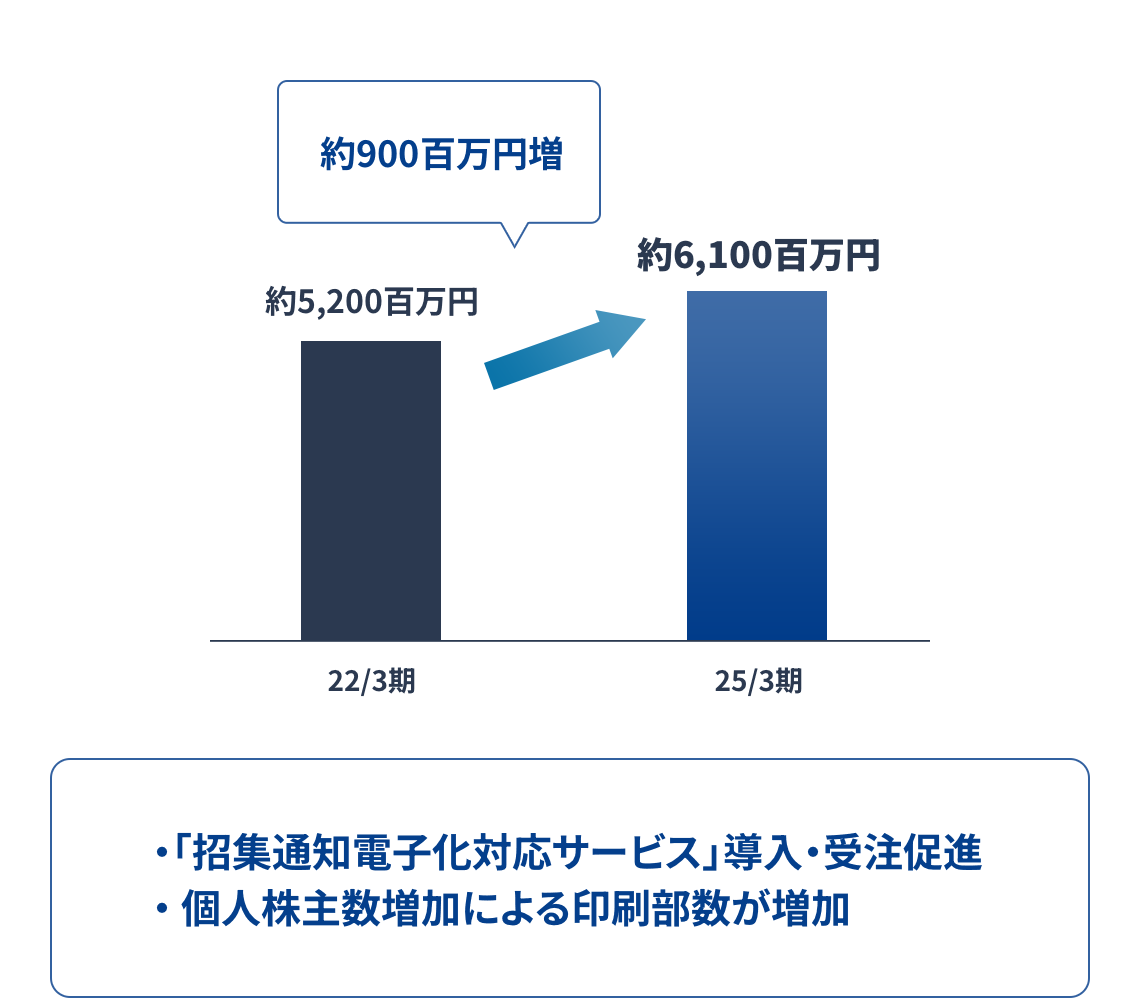

- 招集通知電子化に対応する新サービスを導入・受注促進。電子化進展が想定よりも緩やかだったことなどからマイナス影響をカバー。

⇒今後も電子化の進展が見込まれること、投資信託目論見書のペーパーレス化への対応は新中計2027でも継続的な課題 - Web・英文翻訳など非印刷分野のサービスは継続して増収を維持

- 新たなビジネス領域への取り組み:M&Aによりイベント関連事業の拡大、人財採用支援サービスを開始

⇒今後もスケールさせていくことが新中計での課題

結果

過去最高の300億円を超える連結売上収益を達成

利益面は課題が残る:事業拡大のための積極的な人財・システム投資、連結子会社ののれんに係る減損損失の計上の影響

前中計業績目標と実績比較

| 2023年3月期 | 2024年3月期 | 2025年3月期 | ||||

|---|---|---|---|---|---|---|

| 実績 | 目標比 | 実績 | 目標比 | 実績 | 目標比 | |

| 連結売上収益 | 26,804 | △196 | 30,117 | +117 | 30,996 | △4 |

| 非印刷売上収益比率 | 55.0% | - | (※1)65.9% | - | 66.8% | - |

| 営業利益 | 2,212 | △388 | 2,435 | +35 | (※2)209 | △2,291 |

| 営業利益率 | 8.3% | △1.4pt | 8.1% | +0.1pt | 0.7% | △7.4pt |

| 親会社の所有者に帰属する当期利益 | 1,618 | △182 | 1,779 | +129 | 451 | △2,199 |

| ROE | 6.8% | △0.9pt | 7.1% | +0.3pt | 1.8% | △8.2pt |

| 配当性向(※3) | 56.8% | - | 51.6% | - | 294.1% | - |

- 招集通知の売上収益の大半を印刷分野で計上しておりましたが、2024年3月期より主たる成果物である電子データの作成に係る売上と、付随する印刷に係る売上を区分して計上することとしました。

- 2025年3月期において、連結子会社ののれんに係る減損損失2,503百万円を計上したことで大きく減益となりました。

- 配当性向は50%以上を基準とした安定配当を行うこととしております。

ご参考

株主総会招集通知電子化への対応

- 2023年3月開催の株主総会から招集通知電子提供制度が開始

- 電子化の進展は緩やかであり、電子化対応サービス導入・受注促進等により増収

■ 招集電子化の状況

■ 株主総会関連書類 売上収益

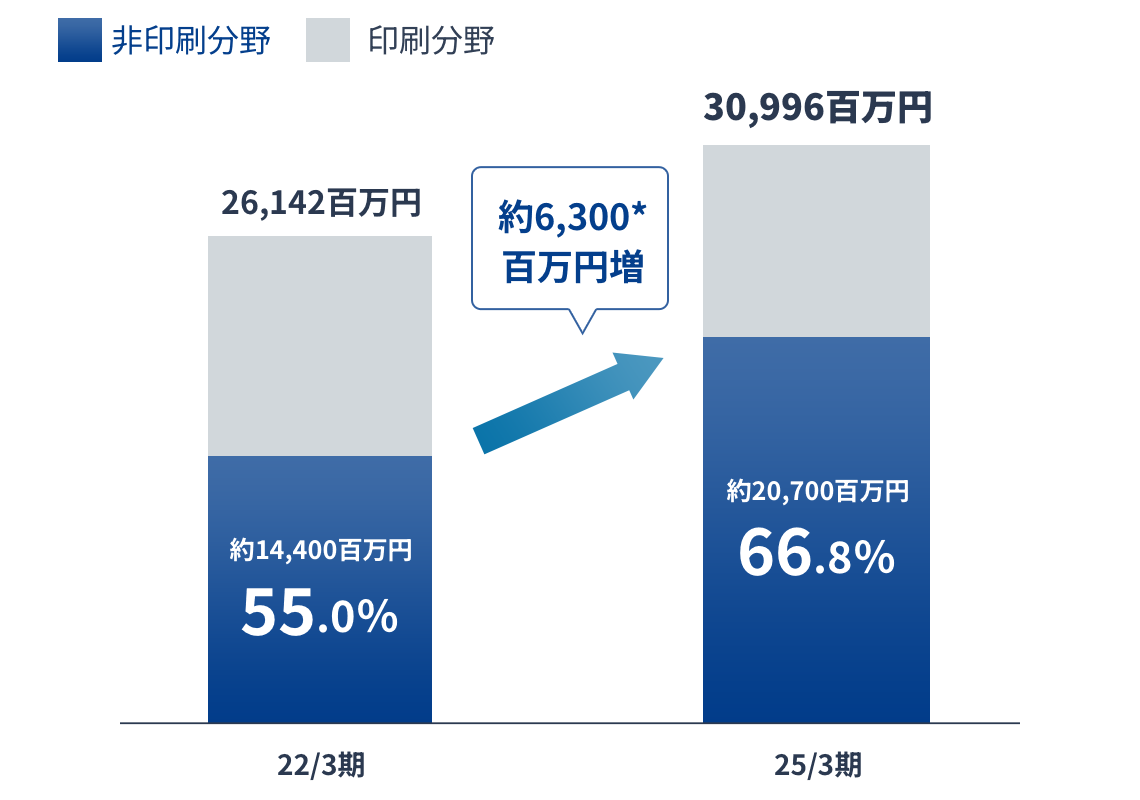

非印刷分野の拡大

非印刷分野であるWeb・英文翻訳・BPO・非財務情報関連サービスが増収

■ 非印刷分野の売上収益・割合

- 招集通知のコンテンツ作成・電子提供に係る売上収益は24/3期より印刷分野から非印刷分野に変更。増収額約6,300百万円の内、約1,800百万円は上記変更による金額

■ 主な非印刷分野サービスの売上収益

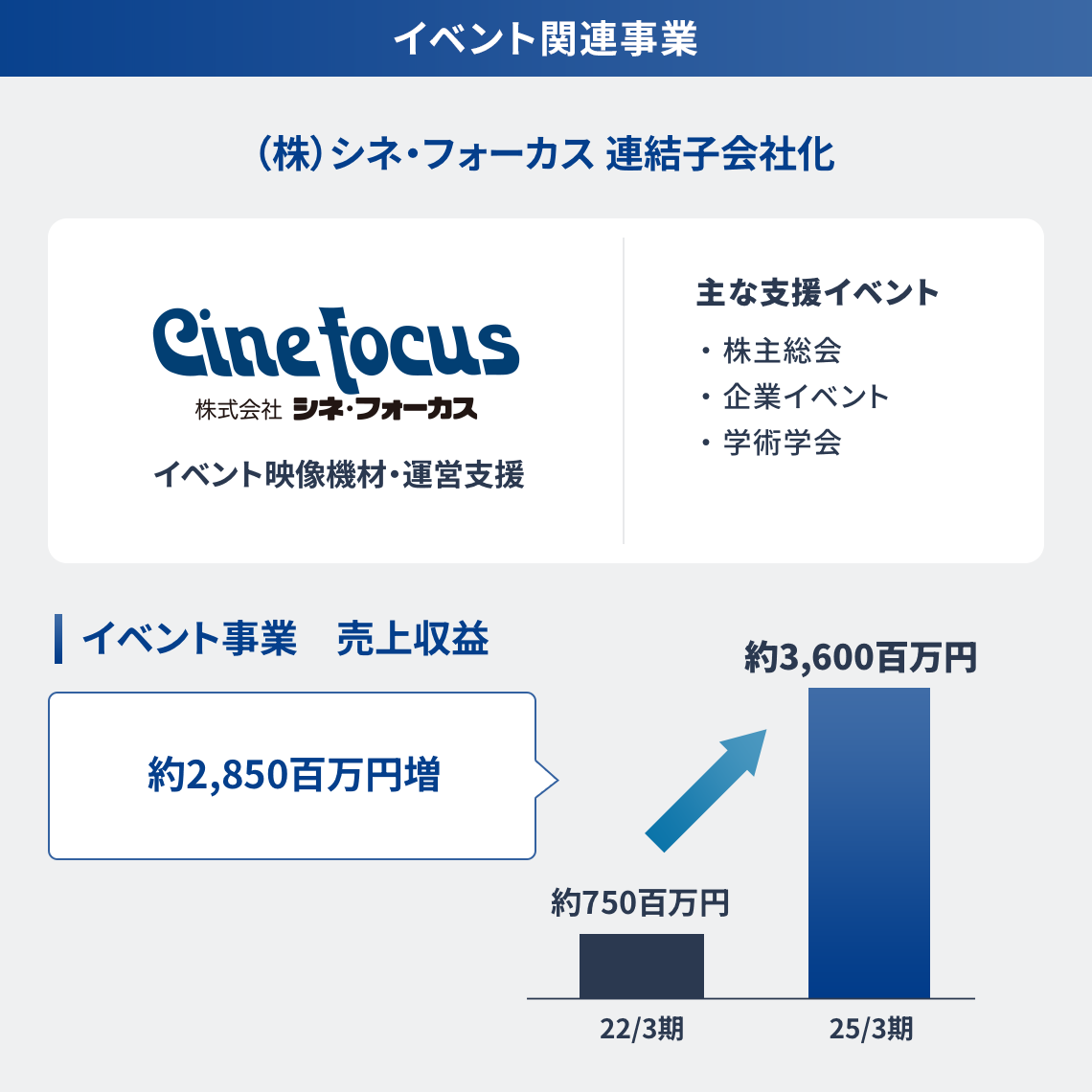

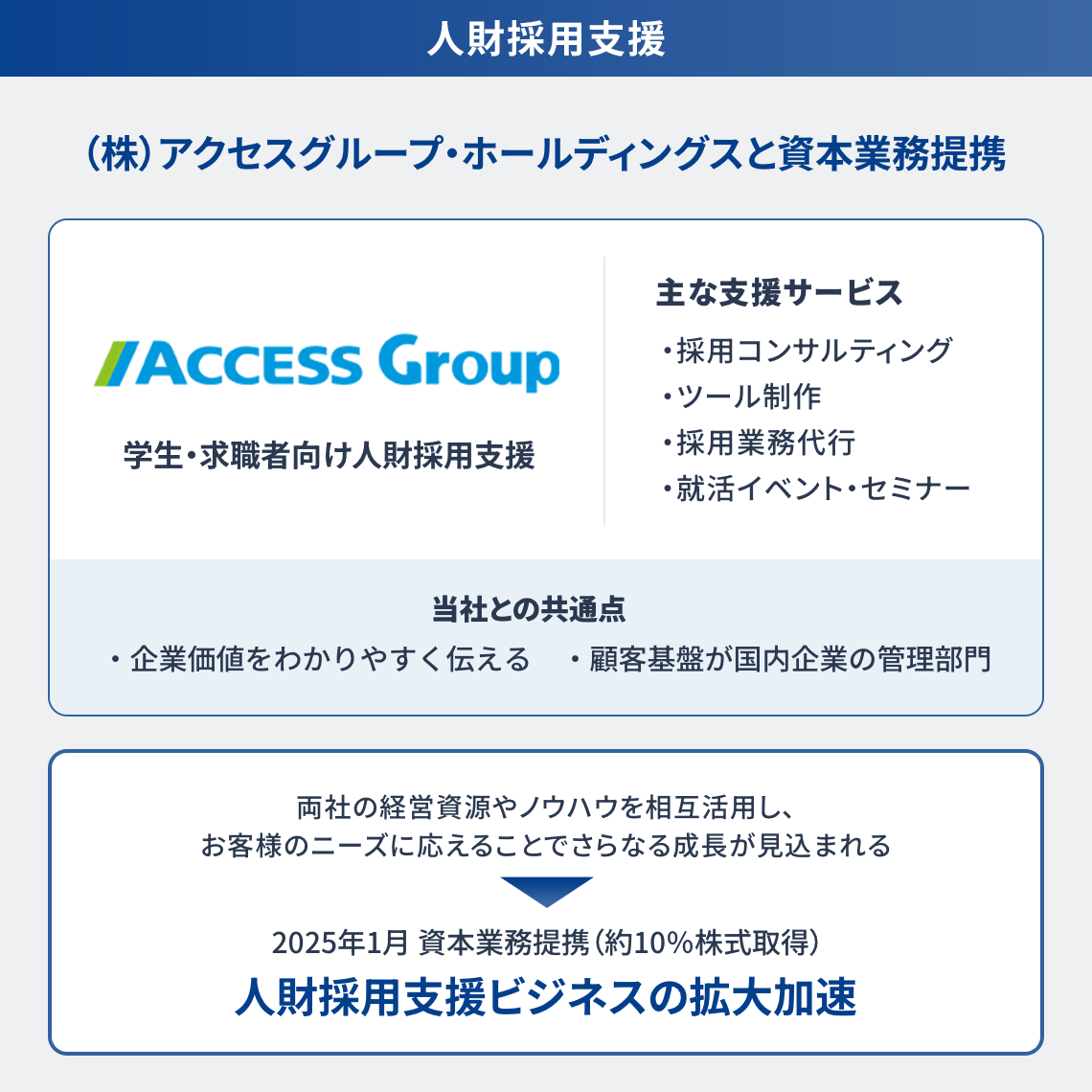

新たなビジネス領域への挑戦

新たなビジネス領域であるイベント関連事業拡大のため、2023年3月シネ・フォーカスを連結子会社化

また、人財採用支援分野拡大加速のため、2025年1月にアクセスグループ・ホールディングスと資本業務提携

「新中期経営計画2027」のコンセプト

“ディスクロージャー・IR支援”から

「コーポレートコミュニケーション支援」会社へ

立案の背景

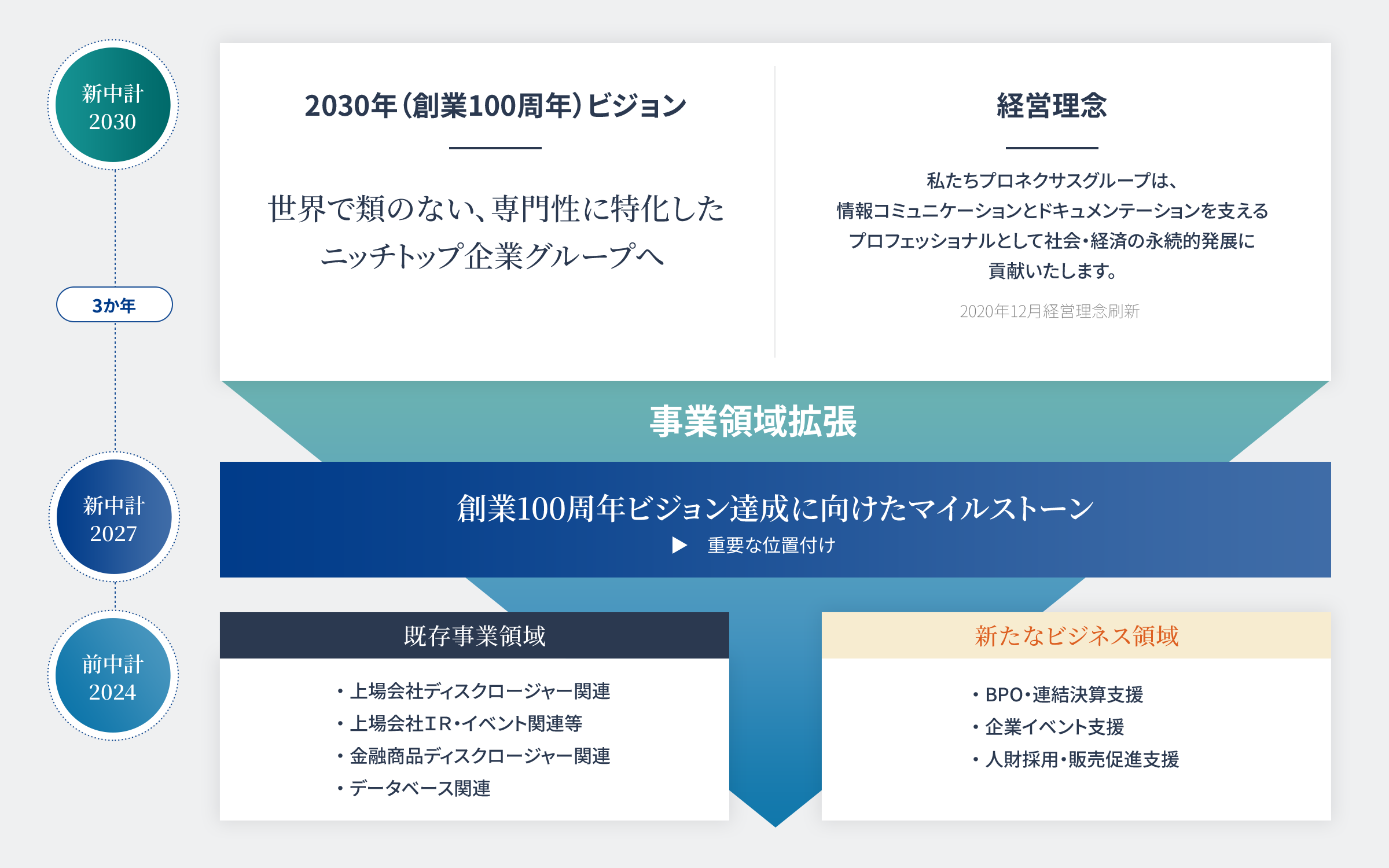

新中計2027は、創業100周年を迎える2030年ビジョン

「世界で類のない、専門性に特化したニッチトップ企業グループへ」達成のためのマイルストーン

2020年の創業90周年を機に“ディスクロージャー・IR”領域に限定されていた経営理念を見直し、新たに「情報コミュニケーション」、「ドキュメンテーション」を事業ドメインとし、2030年の創業100周年に向け「世界で類のない、専門性に特化したニッチトップ企業グループへ」とビジョンを設定しました。

新中計は2030年ビジョン達成に向けたマイルストーンとして位置付け、その実現性の確度を高めるため、具体的な当社グループの方向性と事業イメージを以下の通り立案することといたしました。

2030年時点の当社グループの方向性

売上規模イメージ

連結売上収益イメージ400億円

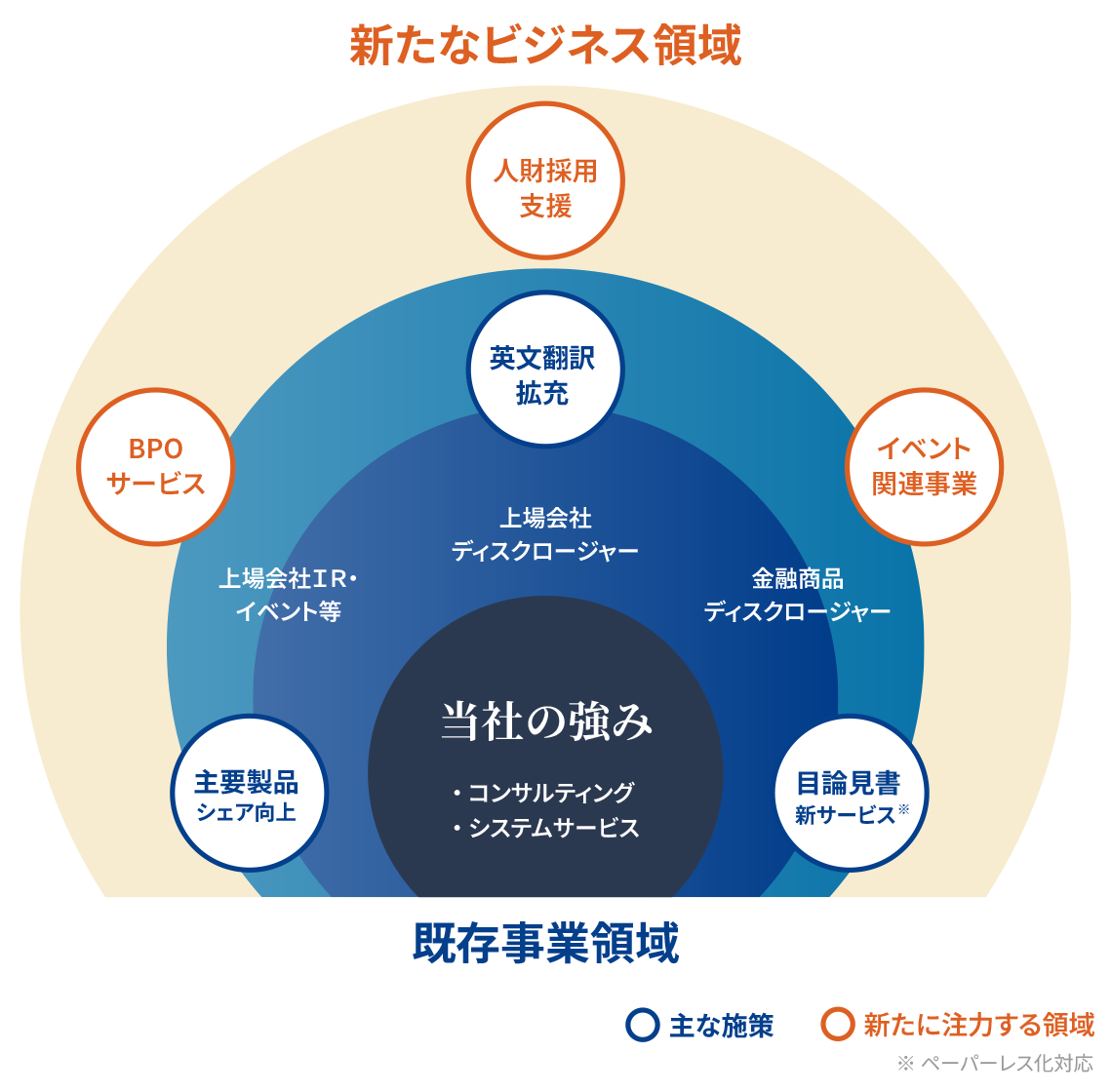

当社が目指す姿

「コーポレートコミュニケーション支援」会社へ

事業環境の不確実性が増す中、上場会社を中心にサステナビリティ情報や人的資本などの非財務情報開示の拡充と各ステークホルダーとの対話の充実が今後益々求められます。当社はこれまで培ったノウハウを活かし、株主・投資家に限らず求職者や社員、クライアントなど各ステークホルダーと上場会社をワンストップでつなぐ「コーポレートコミュニケーション支援」会社へ進化することを目指します。

また、2030年時点(2031年3月期)において、安定的な既存ディスクロージャー・IR領域は過去の業績トレンドを前提とし、前中計での新たなビジネス領域での取り組みを一定規模にスケールさせるほか、重要な成長ドライバーとしてM&Aによる事業領域拡大を加えることを条件に、連結売上収益のイメージとして400億円を設定しました。

■ 2030年までの売上規模のイメージ

■ 事業領域の広がりイメージ

主な事業環境

プラス要因

情報開示の拡充と対話充実の継続

引き続き情報開示の拡充と対話充実が求められる中、東証プライム上場会社への適時開示情報等の日英同時開示が義務化され、英文翻訳ニーズの増加を見込んでいます。

人財採用難・働き方改革への対応

少子高齢化が進む中、国内企業においては労働力の確保がますます困難になっていきます。

加えて、多様で柔軟な働き方が求められ、人財採用支援や業務効率化ニーズも継続すると予想しています。

マイナス要因

ディスクロージャー分野の電子化・ペーパーレス化のさらなる進展

前中計から延期となった投資信託目論見書および運用報告書の電子交付制度が本格導入されます。

また、招集通知電子化のさらなる進展が予想され、一定の印刷売上減少を見込んでいます。

主要顧客である上場会社数等の緩やかな減少

当社は上場会社2,000社超、投信運用会社等約300社と継続的な取引を行っております。上場会社数および投信運用会社が扱うファンド数は、東京証券取引所の市場改革や金融庁の投資家保護の取り組み等により今後緩やかに減少することを見込んでいます。

「新中期経営計画2027」の重点戦略

最重要課題

既存ディスクロージャー・IR領域では優良な顧客資産を有効活用 + 新たなビジネス領域の本格展開

| 重点戦略 | 主な施策 |

|---|---|

|

1. 既存ディスクロージャー・IR 事業の強化戦略 ~優良な顧客資産の有効活用~ |

|

|

2. 新たなビジネス領域の成長戦略 ~前中計の取り組みを本格展開~ |

|

| 3. ESG・サステナビリティ戦略 |

|

| 4.キャッシュアロケーション |

|

「新中期経営計画2027」の数値目標

2025年5月に公表した「新中期経営計画 2027」の業績目標について、2026年5月に見直しを行いました。

プラス要因

- 株式会社JBAホールディングスのM&A効果が、2027年3月期以降通期で業績に寄与する見通し

- 既存事業・新たなビジネス領域の拡大

マイナス要因

- 東京証券取引所の市場改革等の影響により、当社顧客である上場会社数が減少

新中計3か年の業績目標

| 2026年3月期 | 2027年3月期 | 2028年3月期 | ||||

|---|---|---|---|---|---|---|

| 目標 | 実績 | 2026年5月 修正目標 |

増減額 | 2026年5月 修正目標 |

増減額 | |

| 1.連結業績 | ||||||

| 連結売上収益 | 31,800 | 32,821 | 34,000 | 1,400 | 35,500 | 1,500 |

| コア営業利益(※) | 2,800 | 2,962 | 3,000 | 100 | 3,200 | 100 |

| 営業利益 | 2,800 | 2,906 | 3,000 | 100 | 3,200 | 100 |

| 親会社の所有者に帰属する当期利益 | 1,800 | 2,108 | 2,000 | 100 | 2,100 | 100 |

| 2.経営指標 | ||||||

| コア営業利益率 | 8.8% | 9.0% | 8.8% | △0.1pt | 9.0% | △0.1pt |

| 営業利益率 | 8.8% | 8.9% | 8.8% | △0.1pt | 9.0% | △0.1pt |

| ROE | 7.2% | 8.7% | 8.3% | +0.9pt | 8.4% | +0.7pt |

| 3.株主還元 | ||||||

| 配当性向 | 50%以上 | 50.5% | DOE(連結親会社所有者帰属持分配当率)4.0%を下限とし、 かつ連結配当性向50%以上を基準とした安定配当を実施 |

|||

| DOE | - | 4.3% | ||||

| 自己株式取得 | - | 854千株 | 株価や財務状況を勘案して機動的に実施 | |||

- コア営業利益:M&Aに起因する減損損失等の非経常的な損益を除く営業利益